Gdy wierzyciel lub firma windykacyjna nie jest w stanie ściągnąć zaległej należności, sprawa dłużnika trafia zwykle na drogę postępowania komorniczego. Jak sprawdzić zadłużenie u komornika? Z jakich narzędzi może on korzystać? W jaki sposób uchronić się przed windykacją komorniczą? Omawiamy wszystko to, co trzeba wiedzieć o zadłużeniu komorniczym.

Aby sprawa niespłaconego długu została przejęta przez komornika, najpierw musi trafić ona do sądu. Ten ostatni, po jej zbadaniu i uznaniu zasadności zadłużenia, wydaje nakaz zapłaty określonej kwoty pieniężnej. Na podstawie tego dokumentu komornik rozpoczyna działania egzekucyjne, czyli podejmuje czynności mające na celu ściągnięcie należności dla wierzyciela. Na tym etapie dłużnik nie ma już co liczyć na negocjacje w sprawie warunków spłaty długu, ani nie może podnosić zarzutu, że go uregulował, czy też, że uległ on przedawnieniu. Niestety, komornik skorzysta z wszelkich dostępnych rozwiązań, by wyegzekwować zapłatę, a to będzie wiązało się nie tylko z dużym stresem, ale również z dodatkowymi kosztami.

Dług u komornika to nie koniec świata

Każdy dłużnik powinien dołożyć wszelkich starań, by jego sprawa nie trafiła na drogę postępowania egzekucyjnego. Jeśli tak się jednak stanie, jego sytuacja nadal nie będzie beznadziejna, ale tylko pod warunkiem, że ostatecznie podejmie współpracę i spłaci zadłużenie (najlepiej bezpośrednio do rąk własnych lub na rachunek bankowy wierzyciela). W przeciwnym razie komornik sięgnie po niekorzystne i związane z wyższymi kosztami rozwiązania, czyli potrąci kwotę z rachunku bankowego lub spienięży wybrane składniki majątku.

Jak sprawdzić swoje zadłużenie?

By zapanować nad swoją sytuacją finansową, trzeba najpierw poznać skalę problemu, czyli wielkość posiadanego zadłużenia. Niektórzy dłużnicy skarżą się, że nie mogą poznać wysokości swojego długu komorniczego, ale w praktyce, komornicy nie mają prawa zatajać przed nimi takich informacji. Niekiedy faktycznie otrzymują oni odmowę jej udzielenia, ale wynika to z niewłaściwego sposobu wnioskowania. Jak sprawdzić zadłużenie u komornika? – składając odpowiedni, poprawnie wypełniony wniosek. Odpowiedź zostanie udzielona na piśmie, bowiem komornicy co do zasady nie informują o długu telefonicznie, mailowo, ani nawet osobiście. Należy przy tym podkreślić, że wszelkie informacje o zadłużeniu mają oni obowiązek wskazać również w listownym powiadomieniu o wszczęciu postępowania egzekucyjnego.

Warto pamiętać, że informacje na temat zadłużenia przechowują i udostępniają również takie instytucje, jak Biuro Informacji Kredytowej czy biura informacji gospodarczej. Z ich baz danych można skorzystać jeszcze przed rozpoczęciem postępowania egzekucyjnego, jak również już w trakcie jego trwania – dostęp do niezbędnych informacji jest tu praktycznie natychmiastowy.

Biuro Informacji Kredytowej

BIK gromadzi dane o spłacanych zobowiązaniach zaciąganych w bankach, SKOK-ach czy firmach pożyczkowych. Pobierając raport BIK można zatem zapoznać się ze szczegółami swojego zadłużenia, ale tylko wobec instytucji finansowych. W tym celu wystarczy założyć konto online na stronie BIK-u, złożyć wniosek o udostępnienie raportu, a następnie uiścić wymaganą opłatę (obecnie 39,90 zł za jednorazowe zestawienie).

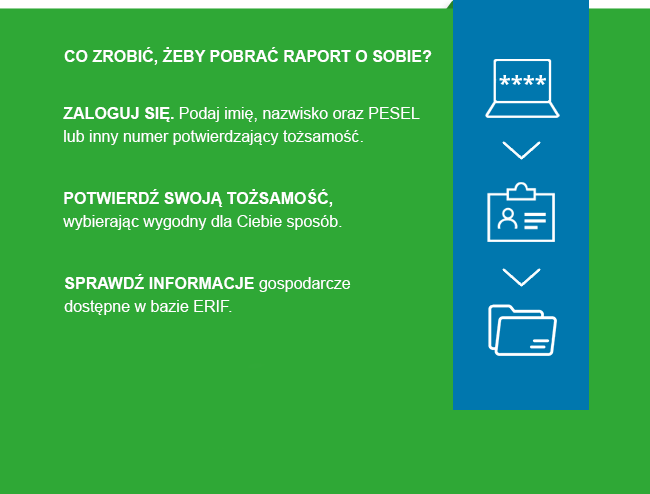

Biuro Informacji Gospodarczej

Swoje zadłużenie można sprawdzić również w Biurze Informacji Gospodarczej ERIF. Co ważne, przechowuje ono pozytywne i negatywne informacje na temat zobowiązań różnego typu. Widnieją w nim dane o opłaconych i nieopłaconych ratach pożyczek, rachunkach, fakturach czy czynszu. Podobnie jak w przypadku bazy danych BIK-u, wgląd do informacji o swoim zadłużeniu można uzyskać drogą elektroniczną. W tym wypadku wystarczy zarejestrować się w serwisie infokonsument.pl, a następnie zalogować do systemu i wygenerować raport na temat posiadanych zaległości finansowych.

Windykacja komornicza – jak przebiega?

Windykacja komornicza to ostateczność, która znajduje zastosowanie jeśli windykacja polubowna i sądowna okazują się bezskuteczne. Gdy spłatę długu próbuje wyegzekwować wierzyciel lub firma windykacyjna, wykorzystywane są takie narzędzia, jak monity czy mediacje z dłużnikiem. Jeśli ściągnięciem należności zajmuje się już komornik, w grę wchodzi skorzystanie z wszelkich dopuszczalnych prawnie rozwiązań umożliwiających wyegzekwowanie zapłaty.

W praktyce, decydentem postępowania i zarządzającym windykacją komorniczą jest wierzyciel. To on wnioskuje o wszczęcie lub wznowienie egzekucji, egzekucję z konkretnego składnika majątku, czy też o zlicytowanie mienia ruchomego lub nieruchomości dłużnika. Dlatego przebieg windykacji komorniczej jest sprawą indywidualną i wygląda różnie w zależności od danego przypadku.

Komornik może prowadzić egzekucję z wynagrodzenia za pracę, rachunku bankowego, świadczenia rentowego lub emerytalnego, jak również z posiadanych przez dłużnika ruchomości, nieruchomości czy praw majątkowych. To, których dóbr nie może zająć określa Ustawa o komornikach sądowych: zgodnie z jej zapisami są to przede wszystkim rzeczy, bez których dłużnik nie może funkcjonować, czyli na przykład ubrania, pościel, przedmioty codziennego użytku, czy narzędzia i urządzenia umożliwiające wykonywanie pracy zarobkowej.

Jeśli zapadnie decyzja o zajęciu konkretnych składników majątku, komornik będzie próbował spieniężyć je w ramach aukcji komorniczej. W sytuacji, gdy dłużnik utrudnia komornikowi wykonanie obowiązków, w tym przeprowadzenie licytacji, może on przeprowadzić niezbędne czynności wykorzystując środki przymusu lub wsparcie policji.

Jak uchronić się przed windykacją komorniczą?

Niezależnie czy mowa o długu wobec banku, ZUS-u, dostawcy internetu, czy jakiejkolwiek innej firmy lub osoby prywatnej, zawsze warto dążyć do polubownego załatwienia sprawy. Zamiast unikać kontaktu z wierzycielem czy reprezentującą go firmą windykacyjną, lepiej jest zasiąść do rozmów i uczciwie przedstawić swoją sytuację finansową. Na wczesnym etapie można liczyć na zrozumienie i uzyskanie nowych, dogodnych warunków spłaty zadłużenia.

Zdarza się, że z różnych powodów dłużnik nie wywiązuje się z obowiązku zapłaty i jednocześnie nie wykazuje zainteresowania polubownym porozumieniem się z wierzycielem. Gdy jego sprawę przejmie komornik, jedynym sposobem na uniknięcie przymusowej egzekucji, będzie dla niego dobrowolna spłata zaległej należności. Jeśli do tego nie dojdzie, bez względu na okoliczności i ewentualny opór dłużnika, komornik dokona egzekucji we wskazany przez wierzyciela sposób.

Kompetencje komornika – co wolno a czego nie wolno komornikowi?

Osoby posiadające zadłużenie komornicze powinny znać nie tylko swoje prawa i obowiązki, ale również kompetencje komorników. Mimo że zdecydowana większość z nich rzetelnie i zgodnie z przepisami wywiązuje się ze swoich zadań, to jednak zdarzają się przypadki, w których przekraczają oni swoje uprawnienia, albo po prostu przytrafia im się błąd. Poza tym, wiedząc co komornik może, a czego mu nie wolno, można uniknąć niepotrzebnych nieporozumień i rozczarowania.

Trzeba mieć świadomość faktu, że komornik jest tylko i aż funkcjonariuszem publicznym, będącym gwarantem wykonalności wyroku sądowego. Jego najważniejszym zadaniem jest doprowadzić do realizacji orzeczenia sądu w ramach postępowania egzekucyjnego. Co ważne, nie jest on osobą, z którą można podejmować jakiekolwiek negocjacje w zakresie spłaty długu. Komornik każdorazowo sprawdza jedynie tytuł egzekucyjny pod względem formalnym i, jeśli został poprawnie sporządzony i podpisany, wszczyna na jego podstawie egzekucję.

Z powyższego wynika, że wszelkie rozmowy związane ze spłatą zadłużenia, nawet jeśli rozpoczęło się już postępowanie komornicze, należy prowadzić z wierzycielem. Faktem jest jednak, że na tym etapie najczęściej nie można już liczyć na żadne ustępstwa.