Co to jest RRSO? Jak obliczyć kwotę pożyczki?

Decyzja o zaciągnięciu kredytu lub pożyczki to poważne zobowiązanie, dlatego większość kredytobiorców stara się dokładnie sprawdzić ofertę danego banku czy instytucji pożyczkowej. Aby jednak móc realnie porównać propozycje poszczególnych kredytodawców, nie wystarczy jedynie zweryfikować, jaka jest aktualna marża i ile wynosi stopa oprocentowania kredytu, którym konsument jest zainteresowany. To zdecydowanie za mało, by mieć pełną świadomość faktycznych kosztów zaciąganego kredytu i wydatków, jakie będzie trzeba w związku z nim ponieść. Pełnych informacji na ten temat dostarcza dopiero wskaźnik RRSO, często przez kredytobiorców pomijany lub traktowany jako mało istotny w trakcie analiz ofert kredytowych, co jest poważnym błędem. Poniżej wyjaśniamy, co oznacza RRSO, co wchodzi w jego skład i dlaczego ten właśnie współczynnik ma kluczowe znaczenie dla każdego kredytobiorcy.

RRSO co to jest?

Powtórzmy raz jeszcze: RRSO to współczynnik, na który natknie się każda osoba chcąca zaciągnąć dowolne zobowiązanie kredytowe w banku, SKOK-u lub niebankowej instytucji pożyczkowej. Wynika to z zapisów obowiązującej od 2011 roku ustawy o kredycie konsumenckim (tekst jednolity: Dz.U. z 2022 r. poz 246). Określa ona zasady i tryb zawierania umów o kredyt konsumencki oraz precyzuje obowiązki kredytodawcy, pośredników kredytowych i kredytobiorcy, wskazuje także skutki uchybienia obowiązkom przez kredytodawcę. Zgodnie z tymi regulacjami każdy podmiot udzielający kredytów jest ustawowo zobligowany do podania konkretnych informacji na temat wszystkich kosztów takiego zobowiązania jeszcze na etapie jego reklamy. Ma to się odbywać w sposób jednoznaczny, zrozumiały i widoczny, a jednym z kluczowych elementów tej komunikacji jest właśnie RRSO.

Jaka jest definicja RRSO?

RRSO to skrót, którego pełna nazwa to Rzeczywista Roczna Stopa Oprocentowania. Już samo rozwinięcie w pewien sposób wskazuje, czym jest RRSO w praktyce, przytoczmy jednak definicję ustawową tego pojęcia. Brzmi ona następująco: „rzeczywista roczna stopa oprocentowania – całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym”. Definicja bardzo klarownie pokazuje, co to jest RRSO i do czego służy: wskaźnik ten ma informować potencjalnego kredytobiorcę o tym, jak wysokie koszty będzie trzeba ponieść, decydując się na dane zobowiązanie.

Wskaźnik RRSO został wprowadzony do polskiego porządku prawnego po to, by umożliwiał konsumentom (klientom banków czy innych instytucji świadczących usługi kredytowe) łatwiejsze porównywanie przedstawianych ofert i świadome wybranie tej, która jest w danym momencie najbardziej korzystna.

Jak obliczyć RRSO?

Istnieje kilka sprawdzonych sposobów na to, jak obliczyć stopę procentową kredytu w ujęciu rocznym (RRSO). Potencjalny kredytobiorca może:

- użyć jednego z kalkulatorów dostępnych w Internecie (warto korzystać jedynie z kalkulatorów zamieszczanych na wiarygodnych stronach, aby uniknąć np. przekazania swoich danych przestępcom)

- skorzystać z usług doradcy kredytowego (każdy licencjonowany doradca powinien dysponować odpowiednią wiedzą i narzędziami potrzebnymi do wyliczenia RRSO dla konkretnego kredytu)

- skorzystać ze wzoru określonego w ustawie o kredycie konsumenckim

Co ważne, od 2012 roku dla wszystkich instytucji finansowych oraz wszystkich typów kredytów używany jest identyczny wzór, a od 2017 roku konieczne jest podawanie w reklamach RRSO wraz z reprezentatywnym przykładem kredytu.

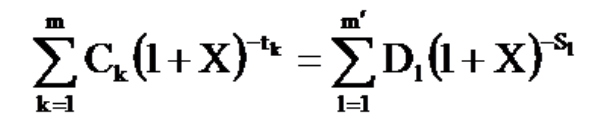

Jaki jest wzór na RRSO?

Wykorzystywany do obliczania RRSO wzór, określony w ustawie o kredycie konsumenckim (Załącznik 4), jest niezwykle skomplikowany i może przysporzyć wielu problemów w trakcie samodzielnego dokonywania wyliczeń. Rzecz jasna nic nie stoi na przeszkodzie, by próbować – oto wzór na RRSO:

Poszczególne symbole w powyższym wzorze mają następujące znaczenie:

- X – rzeczywista roczna stopa oprocentowania

- m – numer kolejny ostatniej wypłaty raty kredytu

- k – numer kolejny wypłaty, zatem 1 ≤ k ≤ m

- Ck – kwota wypłaty k

- tk – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0

- m’ – numer kolejny ostatniej spłaty lub wnoszonych opłat

- l – numer kolejny spłaty lub wnoszonych opłat

- Dl – kwota spłaty lub wnoszonych opłat

- Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat

Warto w tym miejscu podkreślić, że zdecydowanie najlepiej jest korzystać z dobrego kalkulatora RRSO online lub usług doradców kredytowych (także w banku), ponieważ nawet prawidłowe podstawienie wymaganych wartości do wzoru nie gwarantuje rzetelności obliczeń z uwagi na konieczność uwzględnienia szeregu dodatkowych uwarunkowań i czynników wskazanych w ustawie o kredycie konsumenckim.

RRSO a całkowity koszt kredytu – jaki ma wpływ? Kiedy liczyć?

Najlepszym zastosowaniem dla RRSO jest szybkie porównanie różnych ofert kredytowych jeszcze na etapie poszukiwania kredytu, zwłaszcza w przypadku pożyczek długoterminowych i kredytów hipotecznych. Co istotne, aby porównanie ofert w oparciu o RRSO było miarodajne, należy zestawiać ze sobą tylko kredyty o tym samym okresie spłaty, częstotliwości rat i identycznym modelu zobowiązania (raty stałe, malejące lub rosnące).

Sprawdź, jaki wpływ na koszty kredytu ma inflacja i czy warto nadpłacać kredyty, gdy jest ona wysoka

RRSO a kredyt hipoteczny

RRSO kredytów hipotecznych jest z reguły bardzo niskie, co jednak wcale nie oznacza, że łączne koszty spłaty takiego zobowiązania są niewielkie – jest dokładnie na odwrót. Wynika to z faktu, że typowy kredyt hipoteczny jest zobowiązaniem długoterminowym, zawieranym nawet na kilkadziesiąt lat, a jednym z ważniejszych czynników uwzględnianych w przywołanym wcześniej wzorze na RRSO jest czas i utrata wartości pieniądza w okresie kredytowania.

Przyjrzyjmy się tej kwestii na przykładzie. Obecnie średnie RRSO kredytów hipotecznych to około 10%. Przykładowy kredyt hipoteczny na 500 000 zł z oprocentowaniem zmiennym i wkładem własnym 15% będzie mieć RRSO od 9,51% do 11,6% i ratę miesięczną w kwocie od ok. 3500 zł do nieco ponad 4000 zł (wyliczenia na dzień 6.12.2022, https://www.totalmoney.pl/kredyty_hipoteczne/425000/30/75000#oferty). Kwota do spłaty wyniesie co najmniej 1 mln 244 tys. zł, czyli niemal trzykrotnie więcej, niż uzyskany kredyt (425 tys. zł)!

Praktycznie identyczne RRSO kredyt hipoteczny z przykładu powyżej będzie mieć po skróceniu okresu kredytowania o połowę, czyli do 15 lat, ale całkowita spłata będzie sięgać jedynie nieco ponad 780 tys. zł., a rata miesięczna wyniesie przynajmniej 4300 zł.

Dowiedz się, jakie warunki musisz spełnić, żeby dostać kredyt na mieszkanie

RRSO a kredyt gotówkowy

Jeśli chodzi o RRSO w odniesieniu do kredytów gotówkowych, należy pamiętać, że jego wysokość także zależy w dużej mierze od okresu kredytowania, sposobu spłaty zobowiązania oraz ewentualnych kosztów dodatkowych. Warto mieć na uwadze, że pożyczki krótkoterminowe (np. na kilka miesięcy) mogą mieć bardzo wysoki wskaźnik RRSO, co wcale nie musi oznaczać ekstremalnie wysokich kosztów.

Najlepszym wykładnikiem tego, ile faktycznie kredytobiorca zapłaci za dane zobowiązanie, jest symulacja konkretnej pożyczki, którą można przeprowadzić we własnym zakresie dzięki kalkulatorom online. Dokładne dane zawsze można też uzyskać bezpośrednio w banku czy u przedstawiciela danej instytucji pożyczkowej.

RRSO a oprocentowanie kredytu

Bardzo wielu klientów banków utożsamia RRSO z oprocentowaniem kredytu, choć w rzeczywistości te dwa wskaźniki bardzo poważnie się od siebie różnią. Błąd ten najprawdopodobniej wynika stąd, że zarówno standardowe oprocentowanie, jak i RRSO wyrażone są w procentach, a dodatkowo ustawowy obowiązek informowania konsumenta o kosztach kredytu sprawia, że w materiałach reklamowych na pierwszym miejscu podawana jest właśnie rzeczywista roczna stopa oprocentowania. Wskażmy zatem, co oznacza RRSO w banku i czym się różni od oprocentowania kredytu bądź pożyczki.

Na RRSO składają się wszystkie koszty, jakie trzeba ponieść w wyniku zaciągnięcia określonego zobowiązania kredytowego (pożyczka, kredyt, karta kredytowa itd.), czyli:

- prowizja banku

- koszty rozpatrzenia złożonego wniosku o kredyt

- opłata przygotowawcza

- koszty ubezpieczenia zaciąganego zobowiązania

- oprocentowanie

- odsetki

- marże i podatki

- inne koszty związane w bezpośredni sposób z udzieleniem kredytu na określonych warunkach

W kontekście powyższego wyliczenia widać wyraźnie, na czym polega zasadnicza różnica: zaledwie niewielką część sumarycznych kosztów kredytu stanowi właśnie oprocentowanie nominalne a RRSO uwzględnia je wszystkie. Warto mieć ten fakt na uwadze wybierając kredyt.

Znając koszty danego zobowiązania oraz własne możliwości finansowe, konsument może już na etapie poszukiwania kredytu sprawdzić, czy będzie go stać na zaciągnięcie go. Co jednak w sytuacji, gdy RRSO jest korzystne, dochód odpowiednio wysoki, a bank odmawia kredytu? W pierwszej kolejności warto sprawdzić, czy na zdolność kredytową potencjalnego kredytobiorcy nie wpływają negatywnie wpisy znajdujące się w Biurze Informacji Gospodarczej. Baza ERIF BIG może być sprawdzana pod tym kątem przez banki i instytucje pożyczkowe, aby zweryfikować wiarygodność płatniczą każdej osoby ubiegającej się o kredyt. Warto sprawdzić, jakie wpisy znajdują się w niej jeszcze przed złożeniem wniosku o kredyt – tym bardziej, że raz na 6 miesięcy raport na swój temat można uzyskać całkowicie bezpłatnie.

Sprawdź swoją wiarygodność w naszej bazie.

Przykłady RRSO w ofertach banków

W materiałach o charakterze reklamowym banki bardzo często konkurują ze sobą właśnie za pomocą wskaźnika RRSO, przedstawiając własną ofertę jako najbardziej korzystną dla klienta. Trzeba jednak pamiętać, że i w tym zakresie należy zachować daleko posuniętą ostrożność i zwrócić uwagę na różnego typu wybiegi stosowane przez niektóre banki.

RRSO 120% co to znaczy?

Na pierwszy rzut oka RRSO 120% wydaje się być bardzo wysokie, spróbujmy zatem przyjrzeć się tej wartości w praktyce. Warto przede wszystkim zwrócić uwagę, że tego rzędu RRSO zwykle pojawia się w ofertach instytucji pozabankowych oferujących pożyczki bądź kredyty krótkoterminowe. Cechą charakterystyczną takich zobowiązań jest spłata np. w ratach tygodniowych, co ma bezpośrednie przełożenie na wysokość rzeczywistej rocznej stopy oprocentowania.

A zatem co oznacza RRSO 120%? Dla chwilówki zaciągniętej na 10 000 zł na 1 rok (52 tygodnie), przy założeniu, że raty są spłacane co tydzień a oprocentowanie wynosi 7,2%, za każdy pożyczony 1000 zł trzeba będzie ponieść łączne koszty w kwocie około 476,5 zł. Sumarycznie zatem koszt pożyczki na 10 000 zł wyniesie po upływie 1 roku ok. 4765 zł.

Czy możliwe jest RRSO 0%?

Bardzo często w ofertach sklepów wielkopowierzchniowych albo sieci marketów pojawiają się oferty na pożyczki RRSO 0%, co ma zachęcać klientów do kupowania produktów droższych na raty. Systemy ratalne są obsługiwane przez konkretne banki, które zainteresowanemu zakupem konsumentowi oferują pożyczkę. W teorii jest to sytuacja korzystna dla klienta, ponieważ skoro RRSO wynosi 0%, to powinno oznaczać całkowity brak dodatkowych kosztów. W praktyce jednak takie oferty nie zawsze są opłacalne. Oto główne powody:

- dany produkt jest dostępny w ratach bez dodatkowych opłat i kosztów, ale jego cena bazowa jest zauważalnie wyższa niż u konkurencji

- do rat nie są doliczane odsetki ani koszty, ale klient musi wykupić dodatkowe ubezpieczenie dla siebie na okres trwania kredytu, by móc skorzystać z oferty

- raty pozbawione dodatkowych kosztów bankowych (prowizja, opłata manipulacyjna itd.), ale konsument musi kupić dodatkowe ubezpieczenie produktu lub zapłacić za przedłużoną gwarancję

Należy pamiętać, że prawdziwe pożyczki i kredyty RRSO 0% to takie zobowiązania, które przewidują spłatę dokładnie takiej samej kwoty, jaką faktycznie konsument pożyczył od banku czy firmy pozabankowej.

RRSO 178%, czyli ile?

Niektóre firmy pożyczkowe oferują pożyczki z RRSO 178%. Co to znaczy dla klienta takiego podmiotu? Posłużmy się przykładem: pożyczka zaciągnięta na 10 000 zł na 1 rok (52 tygodnie), z tygodniowym okresem spłaty, przy takim wskaźniku RRSO będzie oznaczać bardzo wysokie koszty łączne – ok. 7000 zł.

Jakie RRSO jest korzystne? Podsumowanie

Na postawione powyżej pytanie nie ma jednoznacznej odpowiedzi, ponieważ nie w każdym przypadku niższe RRSO jest korzystniejsze. Najlepszym sposobem weryfikacji opłacalności konkretnego kredytu czy pożyczki gotówkowej jest sprawdzenie zarówno RRSO, jak i sumarycznych kosztów zaciągnięcia danego zobowiązania nieuwzględnionych w RRSO. Tylko w takim przypadku można uzyskać miarodajne informacje na temat tego, ile zapłacimy bankowi czy kredytodawcy pozabankowemu za pożyczenie nam środków. Decyzja kredytowa nigdy nie powinna być podejmowana pochopnie ani pod wpływem emocji, ponieważ może się wiązać dla kredytobiorcy z bardzo poważnymi konsekwencjami. Warto o tym zawsze pamiętać.

Twoja zdolność kredytowa jest za niska? Zobacz, gdzie ją sprawdzić i jak możesz ją zwiększyć!