Czy spadek cen mieszkań oznacza większą sprzedaż nieruchomości?

Wzrost cen mieszkań, obserwowany w naszym kraju nieprzerwanie od 2013 roku, właśnie się zakończył. Według najnowszych dostępnych danych jeszcze nie doszło do sytuacji, w której ceny mieszkań spadają jak szalone, ale trend spadkowy zaczyna być coraz wyraźniej zauważalny. Czy ceny nieruchomości spadną w najbliższej przyszłości na tyle, aby realnie przełożyć się na wzrost wolumenu sprzedaży? I w jaki sposób obecna sytuacja gospodarczo-ekonomiczna Polski (a szczególnie stale rosnąca inflacja i podwyżki stóp procentowych) wpływa na rynek pierwotny i wtórny? Czy możemy mówić już o załamaniu na rynku nieruchomości? Na te i inne pytania odpowiadamy w dalszej części artykułu – zapraszamy do lektury!

Ceny mieszkań w Polsce

Jak już wspomnieliśmy, hossa na rynku nieruchomości w Polsce trwała w zasadzie nieprzerwanie od około połowy 2013 roku aż do kwietnia 2022 roku, gdy Indeks Cen Mieszkań (pełniący funkcję wskaźnika trendu cenowego na krajowym rynku mieszkaniowym) osiągnął najwyższą wartość w historii, czyli 1498 pkt. W tym okresie z miesiąca na miesiąc notowano wzrost cen mieszkań, działek i pozostałych nieruchomości na rynku wtórnym – jedynym wyjątkiem był wybuch pandemii COVID-19, który w 2020 roku przełożył się na krótkotrwałą stabilizację, a w niektórych przypadkach na minimalny spadek cen mieszkań.

Sytuacja jednak bardzo szybko wróciła do poprzedniego stanu, czyli do dużych wzrostów cen nieruchomości, a trend wzrostowy niepowstrzymanie przyspieszał aż do maja 2022 roku. Wtedy to zanotowano pierwszy od 2013 roku spadek Indeksu Cen Mieszkań (ICM). Kiedy w kolejnym miesiącu doszło do kolejnego spadku ICM do wartości 1481,9 pkt., zaczęły pojawiać się opinie, że na rynku nieruchomości niebawem dojdzie do poważnej zapaści, a ceny mieszkań w Polsce muszą ulec obniżeniu.

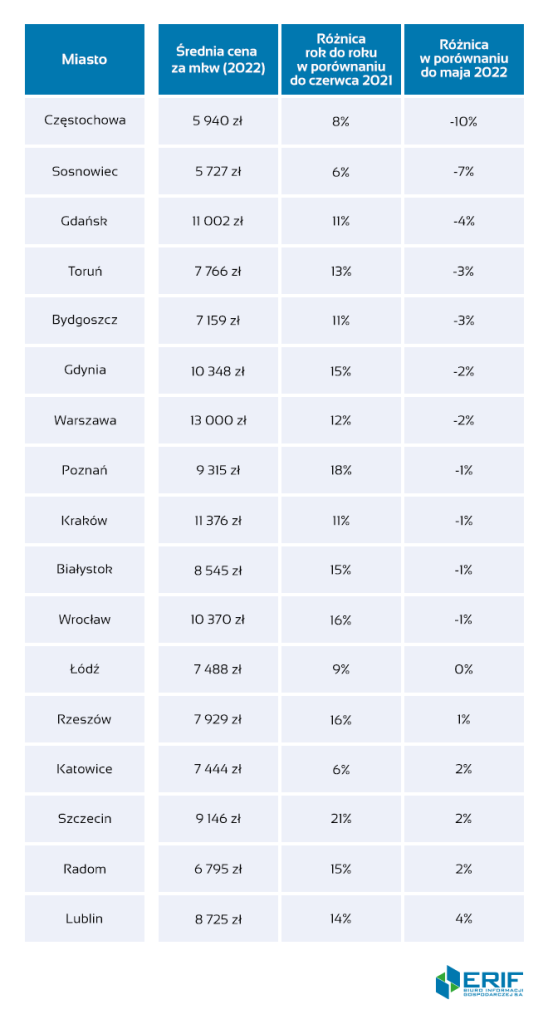

Warto jednak mieć na uwadze, że choć rzeczywiście wzrost cen mieszkań został obecnie w naszym kraju poważnie spowolniony, a w wielu dużych miastach mają miejsce nawet spadki w tym zakresie, to są to dane porównawcze odnoszące się do statystyk z maja 2022. Jeśli jednak jako punkt odniesienia przyjmiemy ubiegły rok i z nim porównamy bieżące ceny mieszkań, 2022 rok prezentuje się znacznie mniej optymistycznie. Według raportu firm Expander oraz Rentier.io pośród 17 badanych miast nie ma żadnego, w którym na przestrzeni ostatniego roku kalendarzowego faktycznie miałby miejsce spadek cen mieszkań. Cena za metr kwadratowy nieruchomości stale wzrasta, choć nie w tak samo szybkim tempie jak inflacja.

W kontekście powyższych faktów podkreślmy raz jeszcze: nie da się zaprzeczyć, że ma miejsce pewien spadek cen mieszkań, ale wyłącznie w porównaniu do poprzednich miesięcy 2022 roku. Jest więc jeszcze zdecydowanie za wcześnie, aby mówić o rewolucji czy krachu w tej kwestii. Nie należy również wierzyć w pojawiające się co jakiś czas sensacyjne doniesienia, że ceny mieszkań spadają jak szalone, na tę chwilę nie jest to bowiem prawda.

Ceny nieruchomości w Polsce

Najlepszym potwierdzeniem tego, że sytuacja na rynku nieruchomości nie jest rzeczywiście korzystna dla przeciętnego Polaka zainteresowanego zakupem mieszkania, są dane liczbowe, pokazujące aktualne ceny nieruchomości. Tabela znajdująca się poniżej jest jednoznaczna: choć w porównaniu do poprzednich miesięcy pewne spadki cen mają miejsce, to względem ubiegłego roku mamy do czynienia wyłącznie ze wzrostem cen.

Czy ceny mieszkań w Polsce mogą zacząć spadać?

Trudno w jednoznaczny sposób odpowiedzieć na pytanie o to, czy ceny nieruchomości spadną – i kiedy spadną ceny mieszkań na rynku pierwotnym, a przynajmniej na tyle, aby Polacy mogli kupić je na kredyt. Problemem są nie tylko wysokie ceny nieruchomości, utrzymujące się pomimo zapaści na rynku kredytowym, ale również szereg innych czynników. Nie znaczy to jednak, że sytuacja nie ulegnie zmianie w nadchodzących miesiącach. Co może wywołać spadek cen nieruchomości?

Dlaczego ceny nieruchomości spadają?

Spadek cen nieruchomości jest zazwyczaj wynikiem równoczesnego wystąpienia na rynku mieszkaniowym kilku zjawisk, z których największe znaczenie ma nadpodaż oraz brak zainteresowania albo niemożność zakupu nieruchomości przez osoby potencjalnie zainteresowane taką inwestycją. Aktualnie zainteresowanie zakupem nieruchomości na własność spada, ponieważ potencjalni inwestorzy nie mają zdolności kredytowej, co w pewnym stopniu wpływa na rynek.

Trzeba jednak pamiętać, że mieszkań na sprzedaż (zarówno na rynku pierwotnym, jak i wtórnym) przybywa relatywnie powoli, stąd rynek nie jest zalewany ogromną liczbą potencjalnych zakupów i nie dochodzi do nadpodaży. To właśnie dlatego ceny nieruchomości w Polsce spadają obecnie bardzo wolno. Nie ulega jednak wątpliwości, że ogólna sytuacja na rynku nieruchomości uległa zmianie w porównaniu do poprzednich lat. Powodów tej zmiany jest kilka, a najważniejsze z nich to:

- znaczne zmniejszenie zainteresowania kredytami hipotecznymi, wynikające z bezprecedensowego spadku zdolności kredytowej Polaków;

- wdrożenie przez banki zaleceń KNF w postaci zaostrzenia kryteriów badania zdolności kredytowej, co dodatkowo zmniejszyło możliwość uzyskania kredytu hipotecznego;

- duże podwyżki stóp procentowych, co w praktyce przekłada się na zdecydowanie mniej atrakcyjne warunki kredytowania oraz utrudnia uzyskanie kredytu na zakup mieszkania;

- przewidywane dalsze podwyżki stóp procentowych i utrzymanie ich na wysokim poziomie;

- powolna reakcja deweloperów i utrzymywanie wysokich cen na rynku pierwotnym pomimo zauważalnie spadającego popytu.

Jak inflacja wpływa na rynek nieruchomości?

Od wielu lat w Polsce zakup nieruchomości jest uważany za jedną z najlepszych możliwych inwestycji, jakich można dokonać bez ryzyka poniesienia straty. Problem w tym, że choć jeszcze do niedawna faktycznie tak było, to błyskawicznie rosnąca inflacja oraz radykalne podwyżki stóp procentowych w celu jej zahamowania zmieniły tę sytuację w dość dramatyczny sposób. I choć nadal inflacja nie wpływa bezpośrednio na ceny mieszkań, prognozy na najbliższy czas są raczej pesymistyczne dla inwestorów – będziemy mieli do czynienia z dalszym spadkiem cen, wyhamowaniem podaży (zwłaszcza na rynku pierwotnym) oraz zauważalnym wzrostem zainteresowania wynajmem.

Inflacja a kredyt hipoteczny

Jeśli chodzi o relację na linii inflacja a kredyt hipoteczny, 2022 rok nie przyniósł jak na razie większych zaskoczeń: w miarę wzrostu inflacji zwiększano również stopy procentowe, co skutecznie odcięło większości Polaków możliwość zaciągnięcia kredytu na zakup nieruchomości. Dla kredytobiorców już spłacających swoje zobowiązania inflacja przełożyła się na drastyczny wzrost wysokości miesięcznej raty – w wielu przypadkach nawet o 100%. Co w tym kontekście bardzo ważne, to fakt, że inflacja nadal nie jest pod kontrolą i wzrasta szybciej, niż zakładały przewidywania ekspertów. To z kolei oznacza, że nadal nie ma całkowitej pewności co do dalszych podwyżek stóp procentowych.

Trzeba też pamiętać o jeszcze jednej ważnej kwestii: inflacja wpływa nie tylko na konsumentów zainteresowanych zakupem mieszkania, ale również na deweloperów i firmy budowlane. Redukcja bądź utrata płynności finansowej nie należy w branży budowlanej do rzadkich zjawisk nawet w warunkach dobrej koniunktury, a w dzisiejszej, bardzo niepewnej sytuacji, ma miejsce znacznie częściej. Dlatego przed zaciągnięciem kredytu hipotecznego najlepiej zweryfikować sytuację finansową dewelopera oraz wykonawcy robót budowlanych w obrębie danej inwestycji – może się bowiem okazać, że dokończenie budowy stoi pod dużym znakiem zapytania.

Aktualne statystyki dotyczące zadłużenia deweloperów i firm budowlanych znajdujące się w bazie ERIF BIG są jednoznaczne: łączna wartość zaległych zobowiązań przekracza 160 mln zł (stan na październik 2022) i wciąż rośnie. W tym kontekście weryfikacja sytuacji finansowej dewelopera czy firmy budowlanej to nie tylko przejaw zdrowego rozsądku, ale wręcz konieczność podyktowana chęcią ochrony przed utratą zainwestowanych w nieruchomość środków.

Jak inflacja wpływa na Twój kredyt hipoteczny inflacja i czy warto go teraz nadpłacać? Sprawdź!

Co ze stopami procentowymi?

Wspomniane wcześniej podwyżki stóp procentowych stanowią istotny problem zarówno dla konsumentów już spłacających swoje kredyty hipoteczne, jak i tych, którzy chcieliby takie zobowiązanie zaciągnąć. Z jednej strony wzrost stóp procentowych ma za zadanie powstrzymać inflację, z drugiej natomiast bardzo niekorzystnie wpływa na rynek kredytów hipotecznych.

Wysokie stopy procentowe, jak już wspominaliśmy, przekładają się na zwiększenie kosztów ponoszonych przez kredytobiorców. W praktyce oznacza to podniesienie przez banki oprocentowania kredytów hipotecznych, a tym samym znaczne zwiększenie odsetkowej części raty kredytu przy jednoczesnym utrzymaniu części kapitałowej na niskim poziomie. I choć sama wartość kredytu hipotecznego ani kwota kapitału do spłaty nie zmienia się dla żadnego kredytobiorcy, to już wysokość odsetek (a więc dodatkowych kosztów kredytu) zauważalnie wzrosła.

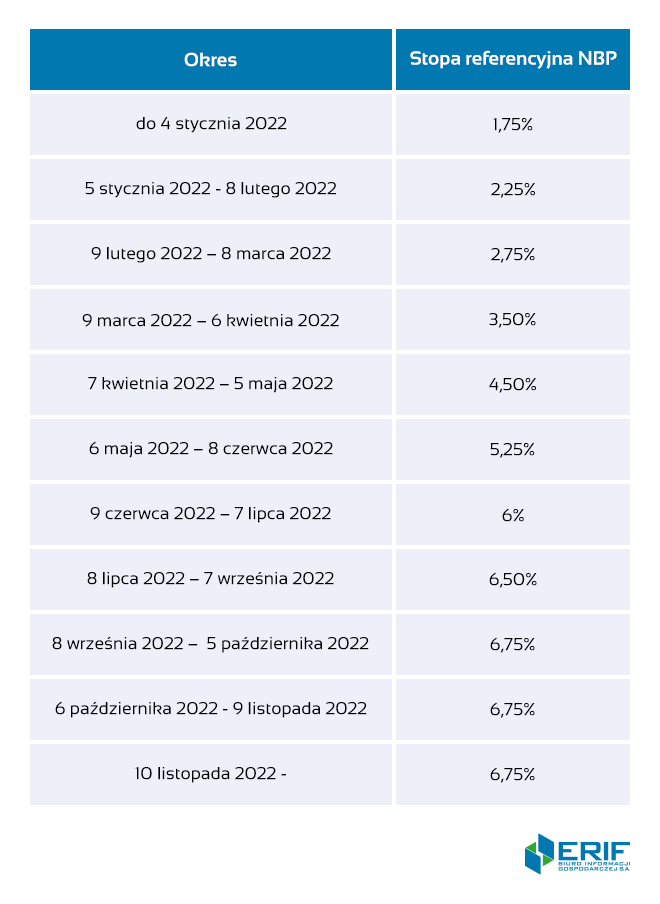

Warto w tym miejscu przywołać dane liczbowe, aby lepiej zobrazować skalę podwyżek, z jakimi konsumenci-kredytobiorcy mają do czynienia w Polsce od początku 2022 roku. Oto zestawienie zmian w obrębie stopy referencyjnej NBP na przestrzeni minionych miesięcy:

Ceny mieszkań w Polsce – jakie są prognozy na 2023 rok?

Jeśli chodzi o ceny mieszkań, prognozy na 2022 rok są dość zgodne. Praktycznie wszyscy analitycy wskazują, że na rynku nieruchomości mamy obecnie do czynienia z poważnym spowolnieniem, a nawet wyhamowaniem dynamicznego wzrostu cen. Według ekspertów do spadków cen nieruchomości jednak nie dojdzie, będziemy jedynie obserwować znaczące schłodzenie koniunktury, które zdaniem analityków HRE Investments przełoży się na wzrost cen mieszkań o około 7–12% w porównaniu do roku 2021. Możliwość spadku cen nieruchomości dostrzegają oni dopiero w roku 2023, przy założeniu, że uda się opanować inflację i doprowadzić do faktycznego obniżenia stóp procentowych.

Analitycy banku PKO BP uważają z kolei, że na przestrzeni najbliższych 12 miesięcy będziemy mieli do czynienia ze stopniowymi obniżkami cen mieszkań. W tym okresie ma według nich dojść do spadków rzędu 0–5%, przy czym za główne powody takiego stanu rzeczy przedstawiciele PKO Banku Polskiego uważają silny spadek dostępności kredytów hipotecznych, zmniejszenie zdolności kredytowej polskich gospodarstw domowych oraz powolną reakcję rynku (zwłaszcza pierwotnego) na zmniejszone zainteresowanie zakupem mieszkań.

Warto jednak w tym kontekście podkreślić, że popyt na nieruchomości jest kształtowany nie tylko przez potrzeby lokalowe mieszkańców Polski. Na to, czy zwiększy się realne zainteresowanie zakupem nieruchomości, ma też wpływ szereg czynników zewnętrznych, jak np. trwająca wojna na Ukrainie, problemy z dostawami paliw kopalnych (węgiel, ropa, gaz itd.), a także niestabilna sytuacja gospodarczo-ekonomiczna kraju.

Na tę chwilę trudno zatem mówić o zdecydowanym spadku cen nieruchomości w ujęciu ogólnym, choć pewne trendy spadkowe dają się zauważyć w odniesieniu do mieszkań o dużych metrażach. Zauważalnie zwiększyła się liczba osób, które chcą sprzedać tego rodzaju mieszkania, ponieważ ich utrzymanie staje się zbyt kosztowne w aktualnych warunkach. Powtórzmy jednak jeszcze raz: w odniesieniu do całego rynku nieruchomości, a szczególnie rynku pierwotnego, mamy do czynienia ze wzrostem cen, choć zauważalnie wolniejszym niż w latach poprzednich.