Stopy procentowe – czy ich podwyżka wpływa na odsetki za opóźnioną płatność?

Stopy procentowe, radykalne zmiany ich wysokości na przestrzeni ostatnich miesięcy oraz szeroko rozumiana sytuacja gospodarcza Polski mają ogromny wpływ na finanse przeciętnego Polaka. W szczególności dotyczy to posiadaczy kredytów hipotecznych bądź innych zobowiązań finansowych w bankach, ale podwyżki stóp procentowych mają znaczenie również dla wielu innych osób. Dynamicznie zmieniające się stopy procentowe NBP to wynik wysiłków podejmowanych przez Radę Polityki Pieniężnej w celu skutecznego ograniczenia negatywnego wpływu różnych sytuacji kryzysowych (jak np. pandemia COVID-19 czy wojna na Ukrainie) na stabilność finansową Polski.

Wyższe stopy procentowe to także wyższe raty kredytów bankowych, ale nie tylko – mają one za zadanie również powstrzymać wzrost inflacji oraz zachęcić obywateli do zmniejszenia konsumpcji i robienia oszczędności ze względu na korzystniejsze oprocentowanie lokat i depozytów w bankach. W tym kontekście nasuwa się także pytanie: czy i w jaki sposób podwyżki stóp procentowych wpływają na inne koszty kredytobiorców oraz na odsetki ustawowe za opóźnienie?

Stopy procentowe – definicja

Zgodnie z oficjalną definicją formalnoprawną stopy procentowe banku centralnego to cena, za jaką bank centralny udziela kredytu bankom komercyjnym lub po jakiej sprzedaje papiery wartościowe. Mówiąc prościej, stopa procentowa to koszt, jaki trzeba ponieść, żeby pożyczyć pieniądze od banku lub innego posiadacza kapitału. Co istotne, wysokość stóp procentowych przekłada się też na maksymalne oprocentowanie lokat oferowanych przez banki. Stopa procentowa jest wyrażana w procentach od pożyczonej kwoty, przy czym wartość ta jest mierzona w ujęciu rocznym.

Warto mieć na uwadze, że wyróżnia się kilka rodzajów stóp procentowych:

• Stopa referencyjna – stopa referencyjna NBP to najniższa cena, jaką bank centralny oferuje na rynku międzybankowym za zakup bądź sprzedaż krótkoterminowych (najczęściej 7-dniowych) papierów wartościowych. Od 1 stycznia 2016 roku stopa referencyjna stanowi podstawę do wyliczania maksymalnych odsetek dla kredytów i pożyczek. Bezpośrednio wpływa na wysokość wskaźnika WIBOR.

• Stopa lombardowa – to cena, po której bank centralny pożycza bankom komercyjnym środki pod zastaw papierów wartościowych. Do 2015 roku stopa lombardowa była używana do wyliczania maksymalnego oprocentowania pożyczek i kredytów.

• Stopa depozytowa – to stopa oprocentowania dla krótkoterminowych (jednodniowych) depozytów, które banki komercyjne składają w banku centralnym.

• Stopa dyskonta weksli – pozwala przeliczyć przyszłą wartość kapitału na jego bieżącą wartość. Służy do ustalania wysokości oprocentowania pożyczek, których bank centralny udziela bankom komercyjnym.

• Stopa redyskontowa (redyskonta weksli) – to cena, po której bank centralny skupuje weksle od banków komercyjnych. Ma minimalny wpływ na politykę pieniężną NBP, choć jest wykorzystywana do wyliczania odsetek dla kredytów studenckich.

Zgodnie z obowiązującymi w Polce przepisami prawa wysokość stóp procentowych ustalana jest przez Radę Polityki Pieniężnej, stanowiącą organ decyzyjny polskiego banku centralnego, czyli Narodowego Banku Polskiego.

Realna a nominalna stopa procentowa. Czym się różnią?

Poza wymienionymi powyżej rodzajami stóp procentowych można się również spotkać z następującymi określeniami:

- Realna stopa procentowa – to stopa nominalna pomniejszona o wartość inflacji. W praktyce odzwierciedla ona faktyczny wzrost dochodów z tytułu depozytów już po uwzględnieniu wzrostu cen różnego rodzaju dóbr w wyniku inflacji.

- Nominalna stopa procentowa – koszt kapitału wyrażony w bieżących jednostkach pieniężnych danej waluty bez uwzględnienia wzrostu cen w czasie, czyli bez inflacji. Tę stopę procentową stosują banki oraz inne instytucje finansowe w informacjach reklamowych na temat oprocentowania produktów finansowych.

- Efektywna stopa procentowa – uwzględnia wszystkie dodatkowe koszty związane z pozyskaniem kapitału, w tym również koszty początkowe, opłaty administracyjne oraz częstotliwość kapitalizacji odsetek i stopę podatku od zysków kapitałowych. Wysokość efektywnej stopy procentowej jest zależna od wielu czynników.

Obniżanie i wzrost stóp procentowych – kiedy się spodziewać?

Zmiany wysokości stóp procentowych stanowią jedno z najważniejszych narzędzi do walki z inflacją, co w praktyce przekłada się na zmiany wysokości stóp procentowych zależnie od poziomu inflacji oraz sytuacji gospodarczej kraju. Obniżanie stóp procentowych ma miejsce zazwyczaj w chwili, gdy obowiązujące w danym okresie stopy procentowe w zbyt dużym stopniu spowalniają gospodarkę krajową, zagrażając jej wyhamowaniem. Podobnie w sytuacji, gdy inflacja spada i wyraźnie widoczna jest dalsza tendencja spadkowa – stopy procentowe również będą wtedy sukcesywnie maleć. Z kolei podnoszenie stóp procentowych, tak jak ma to miejsce obecnie w Polsce, jest jedną z podstawowych form reakcji na szoki cenowe na rynkach światowych oraz na potencjalne konsekwencje różnego rodzaju nieprzewidzianych wydarzeń – jak np. pandemia COVID-19 i spowodowany nią globalny kryzys gospodarczy bądź agresja Rosji na Ukrainę. W idealnej sytuacji stopy procentowe powinny być podnoszone z pewnym wyprzedzeniem na podstawie dostępnych przesłanek i analiz, choć nie zawsze udaje się to zrobić.

Jak obliczyć wysokość efektywnej stopy procentowej? Wzór na obliczanie stóp procentowych

Na wysokość stóp procentowych w największym stopniu wpływa aktualna sytuacja na rynku, stan gospodarki kraju, poziom inflacji oraz szereg innych czynników. Dla każdego kredytobiorcy oraz osób gromadzących kapitał na lokatach bankowych największe znaczenie ma efektywna roczna stopa procentowa, ponieważ jest to oprocentowanie uwzględniające kapitalizację odsetek. Prościej mówiąc, jest to wysokość oprocentowania, jakie trzeba będzie faktycznie zapłacić do banku za zaciągnięty kredyt bądź pożyczkę z uwzględnieniem wszelkich kosztów dodatkowych. Można je obliczyć, korzystając z poniższego wzoru:

r = (1 + i/n)n – 1

gdzie:

r – efektywna roczna stopa procentowa,

i – nominalna stopa procentowa,

n – liczba kapitalizacji w ciągu roku.

Należy zauważyć, że efektywna roczna stopa procentowa jest równa nominalnej stopie procentowej wyłącznie w przypadku kapitalizacji rocznej (n=1).

Stopy procentowe w Polsce – jak zmieniały się w ostatnich latach?

Bieżąca sytuacja kredytobiorców i dłużników w Polsce nie napawa optymizmem, ponieważ drastyczny wzrost stóp procentowych w ciągu ostatniego roku przekłada się na znaczące zwiększenie obciążenia zarówno dla osób terminowo spłacających swoje zobowiązania, jak i dla dłużników. Widać to również na przykładzie danych dotyczących przedsiębiorców-dłużników zgromadzonych w ERIF BIG, które pokazują stały wzrost średniej wartości zobowiązań. Porównując do 2019 r. obecnie jest to niemal 60% więcej (17,5 tys zł, Raport kwartalny ERIF za II kwartał 2022 r.).

Na aktualny poziom stóp procentowych ma wpływ szereg czynników zewnętrznych i wewnętrznych, jednak za najważniejsze należy uznać przede wszystkim:

- poważne zaburzenia w światowych łańcuchach dostaw oraz zwiększone koszty transportu, będące następstwem pandemii COVID-19;

- podwyższoną inflację, która wynika w dużej mierze ze wzrostu cen surowców energetycznych i rolnych, spowodowanego trwającą od kilku miesięcy wojną na Ukrainie;

- wysoką dynamikę popytu i rosnące koszty pracy zarówno na rynkach światowych, jak i na rynku krajowym.

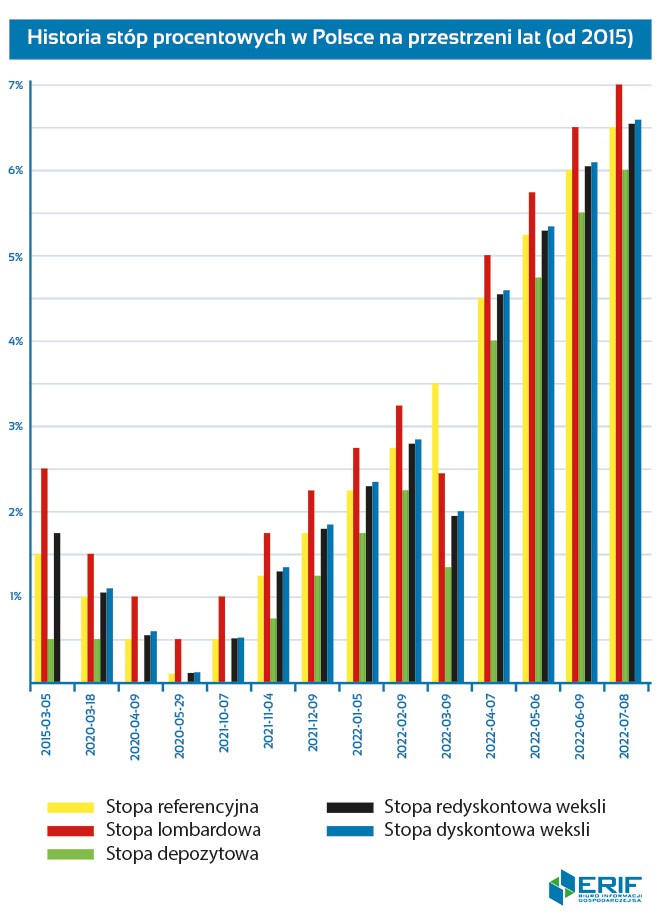

Historia stóp procentowych w Polsce na przestrzeni lat (od 2015)

Na zasobność kieszeni praktycznie każdego Polaka ogromny wpływ mają stopy procentowe. Wykres zamieszczony poniżej przedstawia zmiany wysokości stóp procentowych w Polsce od roku 2015 do czerwca 2022. Wyraźnie widać drastyczny wzrost stóp procentowych w roku 2022.

Aktualne stopy procentowe w Polsce

6 maja 2022 roku prezes polskiego banku centralnego Adam Glapiński oświadczył podczas konferencji prasowej, że stopy procentowe będą podnoszone do chwili trwałego opanowania inflacji. W maju 2022 r. inflacja CPI wynosiła 13,9% rok do roku i wciąż nie osiągnęła wartości szczytowej. Zgodnie z przyjętą strategią Rady Polityki Pieniężnej zdecydowano o podniesieniu stóp procentowych o 75 punktów bazowych, w związku z czym od 6 maja 2022 do 8 czerwca 2022 r. stopa referencyjna NBP wynosiła 5,25%. 8 czerwca 2022 r. podczas posiedzenia RPP zapadła decyzja o kolejnej podwyżce stóp procentowych – również o 75 punktów bazowych, do poziomu 6%. Jest to najwyższa stopa referencyjna NBP od czerwca 2008 roku. Według ekspertów-ekonomistów jest bardzo prawdopodobne, że stopa referencyjna NBP zostanie podniesiona ponownie w najbliższych miesiącach.

Co to są odsetki ustawowe?

Od 1 stycznia 2016 roku w wyniku zmian w obowiązujących przepisach prawa w Polsce istnieją trzy rodzaje odsetek ustawowych. Są to:

• Odsetki ustawowe należne od sumy pieniężnej – regulowane przez art. 359 Kodeksu cywilnego. Są naliczane przez pożyczkodawcę od kwoty pożyczonego kapitału, a wobec dłużników stosowane są w sytuacji, gdy zostaną nałożone jako forma sankcji przez sąd.

• Odsetki ustawowe za opóźnienie – regulowane przez art. 481 Kodeksu cywilnego. Ustawowe odsetki za opóźnienie nalicza się w przypadku, gdy dojdzie do nieterminowej spłaty całości bądź części długu.

• Odsetki ustawowe za opóźnienie w transakcjach handlowych – wprowadzone do polskiego systemu legislacyjnego ustawą z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych (Dz.U. z 2016 r., poz. 684). Mają zastosowanie w przypadku transakcji handlowych między przedsiębiorcami. Co ważne, przepisy wspomnianej powyżej ustawy stanowią lex specialis wobec Kodeksu cywilnego, tzn. że w przypadku opóźnień w płatnościach za transakcje handlowe stosuje się wyłącznie przepisy powyższej ustawy.

Więcej informacji na temat odsetek ustawowych znajdziesz w artykule: Odsetki za opóźnienie płatności – ustawowe odsetki – jak obliczyć ich wysokość?

Odsetki ustawowe a odsetki za opóźnienie – czym się różnią?

Zgodnie z art. 481 Kodeksu cywilnego wierzyciel może żądać odsetek za czas opóźnienia w spełnieniu świadczenia pieniężnego od każdego swojego dłużnika, który nie uregulował należności w wyznaczonym terminie. W zależności od warunków, na jakich wierzyciel zawarł umowę z dłużnikiem, należne mogą być odsetki za opóźnienie w spełnieniu świadczenia pieniężnego (tzw. odsetki za opóźnienie) lub ustawowe odsetki za opóźnienie. Na czym polega różnica między nimi?

Odsetki za opóźnienie przysługują wierzycielowi nawet wtedy, gdy nie poniósł on żadnej szkody. Co ważne, nie ma także znaczenia, czy dłużnik był odpowiedzialny za okoliczności, które doprowadziły do opóźnienia płatności, czy były to okoliczności niezależne. Odsetki za opóźnienie powinny być jasno określone w umowie między stronami, ale ich maksymalna wysokość w stosunku rocznym nie może przekraczać dwukrotności wysokości ustawowych odsetek za opóźnienie. Jeśli stopa odsetek za opóźnienie nie została oznaczona, wierzycielowi należą się odsetki ustawowe za opóźnienie.

Odsetki ustawowe za opóźnienie są określane w drodze obwieszczenia przez Ministra Sprawiedliwości, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”. Ich wysokość oblicza się według następującego wzoru: bieżąca stopa referencyjna NBP + 5,5 punktu procentowego. W praktyce zatem maksymalna wysokość odsetek za opóźnienie jest bezpośrednio zależna od wysokości odsetek ustawowych.

Kalkulator odsetek za opóźnienie. Jak obliczyć odsetki za opóźnienie?

Odsetki za opóźnienie można wyliczyć w oparciu o informacje i regulacje zamieszczone w odnośnych ustawach, ale nie dla każdego będzie to metoda wygodna, dlatego na stronie gofin.pl dostępny jest prosty w obsłudze kalkulator odsetek ustawowych za opóźnienie . Pozwala on obliczyć różne rodzaje odsetek zgodnie z najnowszymi obowiązującymi w naszym kraju regulacjami prawnymi, w tym m.in.:

• odsetki za opóźnienie w transakcjach handlowych,

• odsetki od zaległości składkowych,

• odsetki od zaległości podatkowych,

• odsetki umowne,

• odsetki maksymalne.

Jeśli natomiast chcesz dowiedzieć się więcej na temat odsetek ustawowych, sprawdź nasz poradnik.

Wysokość stóp procentowych a wysokość odsetek za opóźnienie

Podwyżki stóp procentowych, a szczególnie stopy referencyjnej NBP, mają duże znaczenie nie tylko dla kredytobiorców, ale również dla wszystkich dłużników. Wysokość odsetek ustawowych jest bowiem w bezpośredni sposób uzależniona od stopy referencyjnej NBP zgodnie z poniższymi regulacjami prawnymi:

- odsetki za opóźnienie są równe bieżącej stopie referencyjnej NBP + 5,5 punktu procentowego;

- maksymalna wysokość odsetek za opóźnienie może w skali roku wynosić nie więcej niż dwukrotność odsetek ustawowych za opóźnienie, a jeśli przekracza tę sumę, należy zastosować maksymalne odsetki za opóźnienie.

Jak zmieniała się wysokość odsetek za opóźnienie w 2022 r.

Rok 2022 upływa pod znakiem stałego wzrostu stóp procentowych, od których zależy wysokość odsetek za opóźnienie. Poniższa tabela prezentuje zmiany wysokości odsetek za opóźnienie w 2022 roku. Odsetki od sumy pieniężnej zostały w poniższym zestawieniu uwzględnione z uwagi na to, że mogą stanowić sankcję sądową wobec dłużników.

Warto dodać, że od 1 stycznia 2022 roku obowiązuje również nowa wysokość odsetek ustawowych za opóźnienie w transakcjach handlowych (między przedsiębiorcami). Ich wysokość jest zależna od poziomu stopy referencyjnej NBP na dzień 1 stycznia 2022 r. i wynosi odpowiednio:

• 9,75% w skali roku dla transakcji handlowych, w których dłużnikiem jest podmiot publiczny będący podmiotem leczniczym;

• 11,75% w skali roku dla transakcji handlowych, w których dłużnikiem są pozostałe podmioty.