Historia kredytowa to wizytówka finansowa każdego z nas. Na jej podstawie banki podejmują decyzję o przyznaniu kredytu i warunkach jego spłaty. Podpowiadamy, jak najlepiej o nią zadbać.

Historia kredytowa – jak ją zbudować?

Historia kredytowa to wizytówka finansowa każdego z nas. Na jej podstawie banki podejmują decyzję o przyznaniu kredytu i warunkach jego spłaty. Podpowiadamy, jak najlepiej o nią zadbać.

Historia kredytowa a kredyty

Każde zobowiązanie spłacone terminowo sprawia, że stajemy się bardziej wiarygodni w oczach instytucji finansowych. W ten sposób budowana jest nasza pozytywna historia kredytowa. Dlatego warto zastanowić się nad zakupem jakiejś rzeczy na raty lub zaciągnięciem małego kredytu gotówkowego. Przydatna może okazać się także karta kredytowa. Dzięki niej mamy szansę uzyskać niskoprocentowy kredyt na ponad 50 dni. Ważne jest jednak, aby regularnie spłacać zadłużenie powstałe w danym okresie rozliczeniowym oraz uregulować wszystko przed staraniem się o kolejne środki. Możemy też wtedy zamknąć kartę, żeby zwiększyć swoją zdolność kredytową. Pozytywne informacje o spłaconej karcie pozostaną. Więcej szczegółów na ten temat można znaleźć w naszym poradniku „Jak działa karta kredytowa”.

Budowana w ten sposób pozytywna historia kredytowa może pomóc w uzyskaniu kolejnych kredytów na lepszych warunkach. Jest to szczególnie istotne, jeśli w przyszłości planujemy ubiegać się np. o kredyt hipoteczny. Warto podkreślić, że brak historii kredytowej to raczej negatywny sygnał – banki nie wiedzą, czego mogą się po nas spodziewać i w związku z tym są bardziej ostrożne przy wydawaniu decyzji o powierzeniu nam środków finansowych.

Właśnie dlatego tak ważna jest budowa historii płatniczej.

Jeśli chcemy, aby informacje o spłaconych zobowiązaniach były dostępne do wglądu dla instytucji finansowych, musimy wyrazić zgodę na przetwarzanie takich danych. Można to zrobić w momencie podpisywania umowy kredytowej lub w każdym innym czasie, kontaktując się bezpośrednio z Biurem Informacji Gospodarczej oraz Biurem Informacji Kredytowej.

Na historię kredytową składa się także liczba różnych kredytów zaciągniętych w tym samym okresie. Jeśli mamy kilka zaległych zobowiązań finansowych, bank może nie udzielić nam kolejnego z obawy, że będzie ono zbyt dużym obciążeniem. Ważne jest także, aby nie przekraczać wyznaczonych limitów kredytowych na kartach czy koncie debetowym. Analitycy łatwo to wychwycą i bank może uznać, że nie radzimy sobie ze swoimi finansami.

Terminowe spłaty

Dane o naszej sytuacji kredytowej przesyłane są do BIK przez cały okres trwania umowy kredytowej. Dotyczą one całego zobowiązania oraz poszczególnych rat. Aktualizowane są na bieżąco. Jeśli kredyt zostanie spłacony terminowo, informacje te stają się niewidoczne dla instytucji finansowych – chyba że wyrazimy zgodę na ich przetwarzanie.

Jeśli terminowo regulujemy wszystkie rachunki za prąd, telefon, internet czy nawet za czynsz, warto zadbać o pozytywny wpis do BIG. Pozytywna historia kredytowa sprawi, że jako rzetelni płatnicy będziemy wiarygodnym klientem dla potencjalnego kredytodawcy. Pozytywne wpisy w biurze informacji gospodarczej będą dla nas szczególnie ważne, gdy nie posiadamy pozytywnej historii płatniczej w biurze informacji kredytowej.

Negatywna historia kredytowa w BIK i BIG natomiast to podstawa dla banku do odmowy udzielenia nam kredytu. Aby uniknąć nieprzyjemnych sytuacji, wszystkie zobowiązania należy spłacać zgodnie z wyznaczonym terminem.

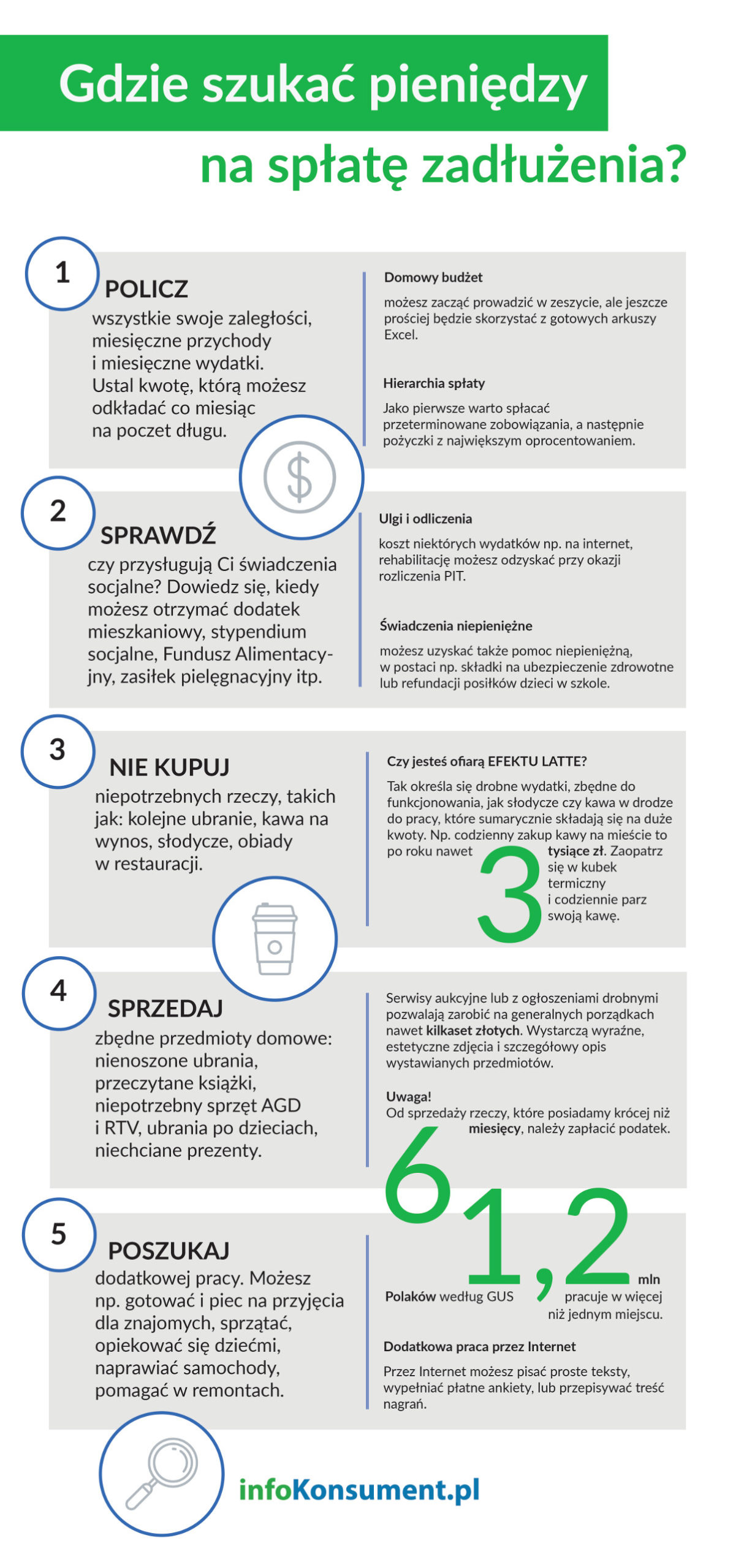

Budowa historii płatniczej o pozytywnym przebiegu wymaga spłacenia posiadanych długów. Aby zrobić to jak najszybciej, warto działać wielotorowo. Oto kilka sposobów, które pozwalają zebrać pieniądze na spłatę zadłużenia.

Ugoda z bankiem – rozwiązanie na problemy finansowe

W przypadku problemów finansowych należy skontaktować się z bankiem lub inną instytucją finansową i ustalić nowe warunki spłaty, dogodne dla obu stron. Ważne, aby to zrobić jak najszybciej i nie dopuścić do pogorszenia historii kredytowej oraz narastania dodatkowych odsetek.

Ugoda z bankiem nie zawsze jest korzystna dla kredytobiorcy, jeżeli weźmiemy pod uwagę cenę kredytu. W wielu przypadkach staje się jednak koniecznością i pozwala zachować wizerunek pozytywnego płatnika. Bank nie ma obowiązku pójścia na kompromis, jednak często to robi, gdyż jemu również zależy przecież na tym, żebyśmy spłacili kredyt. W celu uzyskania nowych warunków spłaty należy złożyć pisemny wniosek do instytucji finansowej i przedstawić wnikliwie zaistniałą sytuację uniemożliwiającą spłatę kredytu w terminie. Bank ocenia wniosek i na jego podstawie podejmuje dalsze działania. Może zdecydować o zawieszeniu spłaty na wybrany okres, zmniejszyć wysokość rat w określonym czasie, wydłużyć okres spłaty. Jeśli nasze problemy ze spłatą są spowodowane utratą pracy, warto sprawdzić, czy ubezpieczenie kredytu nie obejmuje takiej sytuacji. Zgłośmy wtedy jak najszybciej tę okoliczność.

Historia kredytowa – modyfikacja i aktualizacja danych

Przechowywanie wpisów w BIK jest regulowane przez prawo bankowe. Modyfikacja negatywnych informacji lub ich usunięcie może nastąpić jedynie na podstawie pisemnego wniosku złożonego w instytucji finansowej przekazującej informacje o zobowiązaniu do BIK. Musi być jednak spełniony jeden z warunków: dane nie są zgodne z prawdą lub minęło 5 lat od spłaty zaległego kredytu.

Zawsze warto sprawdzać regularnie w BIK, jak wygląda nasza historia kredytowa. Jeśli dostrzeżemy jakieś nieprawidłowości, musimy to zgłosić do instytucji finansowej, która udzielała nam kredytu.

Sprawdzać należy również systematycznie stan informacji na nasz temat w biurach informacji gospodarczej oraz to, kto nas sprawdzał. Ta ostatnia informacja pozwoli nam zapobiec wyłudzeniom kredytu czy pożyczki na nasze dane osobowe. Dostęp do informacji na nasz temat w BIG jest nam potrzebny na bieżąco, aby sobie to zapewnić najlepiej skorzystać z usługi monitoringu. Polega ona na tym, że otrzymamy mail za każdym razem, gdy ktoś nas sprawdzi w BIG albo zostanie dopisana lub zaktualizowana pozytywna bądź negatywna informacja na nasz temat.