13 listopada 2017 roku weszła w życie zmiana w ustawie o udostępnieniu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. 2010 nr 81 poz. 530, późn. zm.). Wprowadza ona kilka modyfikacji istotnych zarówno dla wierzycieli, jak i konsumentów. Warto śledzić przepisy, by przez samą nieświadomość nie zostać wpisanym na listę dłużników.

Negatywna i pozytywna historia gospodarcza

Na początku warto przypomnieć sobie w skrócie, czym jest pozytywna i negatywna informacja gospodarcza. Dzięki pozytywnym informacjom gospodarczym budujemy swoją dobrą historię płatniczą. Jako konsumenci tego rodzaju wpisy w rejestrach biur informacji gospodarczych zyskujemy m.in. spłacając raty pożyczek i kredytów w terminie, opłacając bez opóźnień rachunki za media, czynsz w spółdzielni czy opłaty za multimedia. Pozytywna historia kredytowa buduje naszą wiarygodność w oczach np. banku, w którym chcemy zaciągnąć kredyt lub operatora telefonii komórkowej, z którym chcemy podpisać umowę.

Z kolei negatywna historia gospodarcza jest efektem zwłoki ze spłatą rat czy jakichkolwiek rachunków. Jeśli nie regulujemy naszych zobowiązań na czas, nasz kontrahent może zgłosić ten fakt do biura informacji gospodarczej, a to zaowocuje negatywną informacją gospodarczą. Może się to wiązać np. z utrudnieniami w uzyskaniu kredytu. Przedsiębiorstwa posiadające negatywną historię gospodarczą dodatkowo mogą mieć problemy np. z wynajmem powierzchni biurowych, są też odbierane jako nierzetelne przez kontrahentów i klientów.

Informacje o stanie historii gospodarczej przechowywane są w BIG – Biurach Informacji Gospodarczej.

Dopisywanie informacji negatywnej – zmiany

Jedne z istotniejszych zmian, które wprowadziła nowelizacja do ustawy, dotyczą dopisywania informacji negatywnych. Do tej pory konsument mógł pojawić się na liście dłużników dopiero po 60 dniach od upłynięcia terminu spłaty zobowiązania. W tym momencie czas ten został skrócony do 30 dni. Właśnie dlatego pilnowanie, by opłacać rachunki na czas, jest niezwykle istotne. Warto o tym pamiętać, by przez zwykłe zaniedbanie nie trafić na listę dłużników.

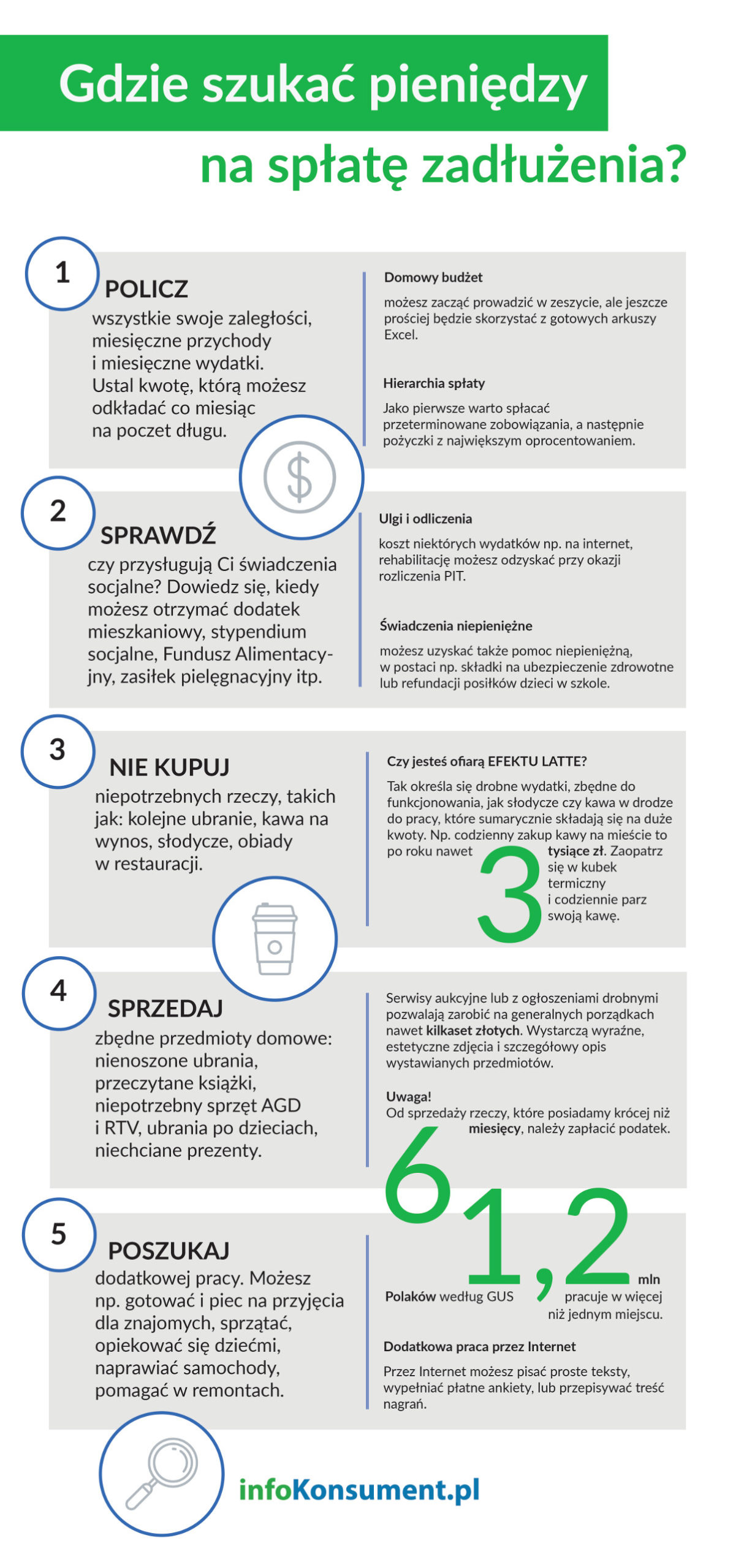

Osoby, które odkryją swoją obecność na liście dłużników, powinny rozważyć jak najszybsze spłacenie posiadanych zobowiązań. Choć przez pewien czas może wiązać się to z niedogodnościami, długofalowo pozwoli uniknąć nieprzyjemnych konsekwencji. Jak to zrobić, podpowiada poniższa infografika.

Zmiany dotyczące informacji negatywnej dotyczą również postępowania wierzycieli. Wprowadzone przepisy wymagają od nich uzupełnienia wezwania do zapłaty. Klauzula powinna zawierać informację o tym, że jako konsumenci możemy wnieść sprzeciw wobec zamiaru przekazania informacji o nas do BIG. Poza tym, wierzyciele zyskują nową formę przekazywania wezwań do zapłaty. Do tej pory musieli doręczać je do rąk własnych lub wysyłać listem poleconym, aktualnie mogą wykorzystać też wiadomość mailową, o ile umowa przewiduje taką możliwość.

Dodatkowo, nowe przepisy ograniczają możliwość wpisywania do BIG informacji o długach starszych niż 10-letnie. Dotychczas wpisy mogły widnieć w bazie przez 10 lat, ale niezależnie od tego, w jakim czasie dane zobowiązanie powstało.

Większe znaczenie informacji pozytywnej

Przepisy dotyczące dopisywania informacji pozytywnej uległy mniejszym, ale również istotnym modyfikacjom. To, co pozostało bez zmian to fakt, że wierzyciel ma 14 dni na dopisanie informacji pozytywnej od momentu wpłaty. W przypadku zobowiązań ratalnych każda rata musi być uregulowana w całości i w terminie. Poza tym, jeśli jako konsumenci nie zwlekamy z opłatami, możemy zwrócić się z prośbą o dopisanie pozytywnej informacji na nasz temat w BIG-u.

Ustawodawca zmienił jedynie maksymalny okres opóźnienia w spłacie zobowiązania. Przed zmianami wynosił on aż 59 dni, po 13 listopada – już tylko 29. Oznacza to, że informacja pozytywna zyska na znaczeniu, ponieważ będą ją otrzymywać tylko konsumenci dbający o spłaty w krótkim czasie. Ta modyfikacja na pewno wpłynie też na większą systematyczność w regulowaniu zobowiązań.

Nowość w ustawie – sprzeciw

Najnowsze zmiany w Ustawie o BIG wprowadziły możliwość zgłoszenia przez konsumenta sprzeciwu dotyczącego informacji gospodarczej. Czym właściwie jest sprzeciw? Do tej pory też mieliśmy możliwość składania reklamacji dotyczących wpisu w BIG-u w przypadku posiadania zadłużenia, ake teraz opcja ta została uregulowana i prawnie zagwarantowana. W praktyce oznacza to, że zadłużona osoba może zgłosić sprzeciw do wierzyciela lub bezpośrednio do biura informacji gospodarczej. Biuro musi wówczas rozpatrzeć sprawę, a w uzasadnionych przypadkach usunąć wpis z bazy.

Pozostałe zmiany w ustawie

Ustawa wprowadza też zmianę dotyczącą upoważnienia do sprawdzenia klienta w bazie BIG. Przedsiębiorca, który posiada upoważnienie BIG, może wystąpić do biura o udzielenie informacji na temat konsumenta. Do tej pory czas na sprawdzenie wpisu wynosił 30 dni od daty podpisania upoważnienia, po nowelizacji jest to dwukrotnie więcej.

Nowością jest również możliwość wniesienia zarzutu przedawnienia. Dotyczy to konsumentów, których zobowiązanie zostało przedawnione, ale nie jest jako takie oznaczone. Wówczas mamy możliwość zgłoszenia takiego faktu do wierzyciela.